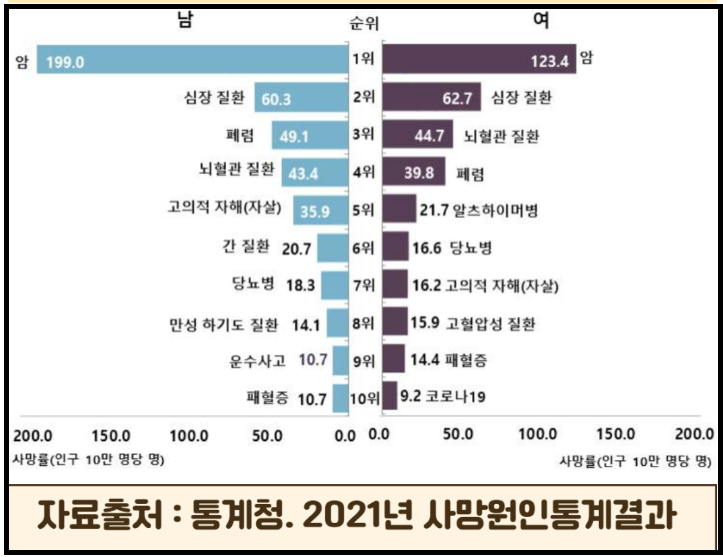

의료기술이 눈부시게 발달되고 있지만 암 사망은 여전히 국내 사망원인 1위를 기록하고 있습니다.

인구 고령화, 식습관 변화, 발암 물질 노출 등으로 암 발생 또한 증가하고 있습니다.

· 암 발병 = 실직에 따른 생계비 부담 + 고액 치료비 및 수술비 부담

그래서 부족함 없이 준비하기 위해 암 진단비, 치료비, 수술비, 생활비 등이 보장되는 암 보험을 가입합니다.

오늘은 암보험 가입요령! 진단비, 수술비, 보장사항, 갱신형 VS 비갱신형, 환급형 VS 순수보장형 가입 전 체크사항에 대해 포스팅하겠습니다.

■ 암 보험이란?

○ 가입자가 암에 걸렸을 때 보험 약관에 따라 수술비, 입원비, 치료비 등의 의료 비용과 수입 감소에 따른 보상, 사망에 따른 보상을 받는 보험입니다.

○ 계약 조건에 따라 보상받는 항목, 보상 금액, 특약 사항이 적용되어 보상됩니다.

· 통상적인 암 보험 보장사항

- 진단비 → 치료비 → 수술비 → 사망 보험금

☞ 추가 보장 특약 제외

■ 암 보험 가입 전 체크사항

○ 먼저 암 보험에 가입하기 전에 몇 가지 사항을 체크해야 유용한 암 보험에 가입할 수 있습니다.

1. 갱신형 VS 비 갱신형을 선택합니다.

· 갱신형

- 10~15년마다 보험료 갱신(보험료가 늘어날 수 있음)

- 보장 연령이 길어 노년 발생 암에 대비 가능

· 비 갱신형

- 가입 뒤 갱신할 필요 없음(가입 시 보험료 유지)

- 보장 연령이 짧음

2. 보험기간과 보장 기간을 선택합니다.

3. 진단비를 체크합니다.

- 암 진단금을 확인하고 설계합니다.

☞ 경제활동 중단으로 인한 생활비와 치료비 부담 금액 산정(적정: 5000만 원)

4. 면책기간 및 감액기간에 유의합니다.

- 면책기간(암 발생 여부와 관계없이 지급되지 않는 기간), 감액기간(약정 금액의 일부 지급 구간)

5. 적정 보험료를 설계합니다.

- 암 분류표를 확인하여 소액 암, 일반 암, 고액 암으로 분류하고 설계합니다.

- 보험을 오랜 기간 유지할 수 있는 현실적인 보험료를 설계합니다.

■ 암 보험 가입요령!

○ 유용한 암 보험을 가입하는 요령 11가지에 대해 알아보겠습니다.

1. 첫째! 진단자금은 크게 보장 기간은 길게 합니다.

- 진단자금은 암의 치료비와 생활비 등을 보장할 수 있는 항목으로 암 보험의 핵심이라고 할 수 있습니다.

- 나이가 들수록 암 발생에 노출이 커 보장 기간을 길게 하는 것이 유리합니다.

2. 둘째! 갱신 주기와 암 분류표를 감안하여 설계합니다.

- 갱신형의 보험료 부담과 비 갱신형의 보장 연령을 감안하여 갱신 기간이 긴 갱신형을 선택합니다.

- 소액 암 보다는 치료비 부담이 큰 일반 암과 고액 암 위주로 설계합니다.

3. 셋째! 사망 보장은 최소로 하고 순수보장형으로 가입합니다.

- 사망 보장은 종신보험 등으로 대체합니다.

- 환금형은 보험료가 비싸므로 순수보장형으로 가입합니다.

4. 넷째! 가족력이 있거나 생활패턴상 위험요소를 반영하여 설계합니다.

- 가족력이 있는 암을 선택하여 보장금액을 높게 설계합니다.

5. 다섯째! 암 보험 발병률 증가에 따른 보험사 보장내용 축소 및 보험료 인상을 감안합니다.

- 연령 및 보험료 인상을 감안하여 속히 가입하는 것이 유리합니다.

6. 여섯째! 개인보다 가족이 다 같이 가입합니다.

- 배우자, 자녀까지 암 보험에 가입하여 경제적인 위험부담을 해소합니다.

7. 일곱째! 여성의 경우 갑상샘암, 유방암 가입을 고려합니다.

- 최근 여성의 발병률이 크게 증가하고 있는 감상샘 암과 유방암을 설계합니다.

8. 여덟째! 경제적 부담 해소를 위해 특약을 활용합니다.

- 치료비, 전이 및 재발 검사비 등을 특약으로 추가합니다.

9. 아홉째! 당뇨병 및 심·뇌혈관 질환 등의 만성질환 보장 특약을 활용합니다.

10. 열 번째! 암 진단 이후 소득상실을 대비합니다.

- 휴직이나 실직 등으로 경제활동이 불가한 상황을 고려하여 생활자금이나 간병 및 요양비 등을 설계합니다.

11. 열한번째! 다이렉트 암 보험을 활용하여 비용을 절감합니다.

- 다이렉트 암보험 가입은 설계사를 통한 가입보다 평균 10% 저렴합니다.

오늘은 암보험 가입요령! 진단비, 수술비, 보장사항, 갱신형 VS 비갱신형, 환급형 VS 순수보장형 가입 전 체크사항에 대해 포스팅했습니다.

'재테크 팁' 카테고리의 다른 글

| 결혼식, 장례식, 돌잔치... 친구, 직장동료 및 지인 경조사 적정 축의금, 부의금, 조의금은 얼마? 적정 금액 정리! (112) | 2023.05.15 |

|---|---|

| 불공정 거래, 시세조종, 자전거래 시세조작 등 주가조작의 종류 및 처벌규정, 신고방법 및 포상금 규정 (92) | 2023.05.14 |

| 자동차 운전자 보험 가입! 12대 중과실 사고 변호사 선임, 벌금, 교통사고 처리 지원금... 보장내용 및 가입요령! (100) | 2023.05.08 |

| 100세 시대 재테크 노하우... 연금저축, 보험활용, 주식투자, 예금 및 적금 은퇴 후 노후준비 방법! (98) | 2023.05.07 |

| CFD 거래란? SG증권 사태발 하한가 속출... 주가조작 의혹, 반대매매 물량 투하... 다우데이타, 다올투자증권, 대성홀딩스, 삼천리, 서울가스, 선광, 세림, 하림지주 (90) | 2023.04.30 |