고물가, 빚투, 고금리 대출이자 부담에 따라 신용카드를 이용한 자금 유용을 하는 분들이 많이 계십니다.

물론 급하게 필요한 자금을 위해 사용하는 것이라지만 자칫 돌이킬 수 없는 경우가 생길 수 있습니다.

현금서비스, 카드론, 리볼빙을 무분별하게 사용하는 사람들을 종종 볼 수 있습니다.

현금융통이 간편한 만큼 높은 이자의 부담이 따르는 신용카드 서비스입니다.

오늘은 신용카드 사용과 관련하여 무심코 이용 중인 서비스에 대해 포스팅하겠습니다.

1. 현금서비스(단기 카드대출)

□ 사용 중인 신용카드를 이용하여 현금을 융통할 수 있는 금융 서비스입니다.

□ 소액의 급전이 필요한 경우 언제 어디서나 간편하게 현금을 융통할 수 있습니다.

□ 상환일은 이용명세서 기준일로 정해지고 최대 2달 후 상환해야 합니다.

□ 복잡한 서류나 절차 없이 간편하게 이용할 수 있는 현금서비스 그런데 큰 단점이 있습니다!

○ 첫째! 이자율이 비쌉니다.

- 법정 최고금리 이자율 20%에 육박하는 평균 연 18~19% 이자가 적용됩니다.

○ 둘째! 신용점수에 영향을 줍니다.

- 소액이라도 개인 신용점수에 영향을 줄 수 있습니다.

○ 사용 전 신중하게 생각하고 정말 필요할 때만 이용해야 합니다!

2. 카드론(장기 카드대출)

□ 카드사나 카드사와 업무 제휴가 된 은행에서 신용도와 카드 이용 실적에 따라 대출해 주는 서비스입니다.

□ 카드 이용 실적이 많고 연체 없이 결제할 경우 한도가 상향될 수 있습니다.

□ 현금서비스의 소액보다 큰 금액을 융통할 수 있는 서비스입니다.

□ 3개월부터 최대 72개월까지 대출 기간을 설정할 수 있습니다.

□현금서비스와 마찬가지로 카드론도 단점이 큽니다!

○ 첫째! 이자율이 비쌉니다.

- 현금서비스보다는 이자가 저렴하지만 신용도가 좋지 못하면 최대 연 20% 이자가 적용됩니다.

○ 둘째! 신용점수에 영향을 줍니다.

- 장기적으로 자금이 필요하다면 마이너스 통장을 개설하여 활용하는 게 유리합니다!

3. 리볼빙

□ 카드 결제 대금의 일부를 다음 달로 이월하는 서비스입니다.

□ 신용카드 연체를 방지할 때 이용하는 것으로 유용해 많은 분들이 이용하는 서비스입니다.

□ 카드사에서 연체될 우려가 있는 회원의 결제금액을 다음 결제일로 이월해 주고 이자를 부과합니다.

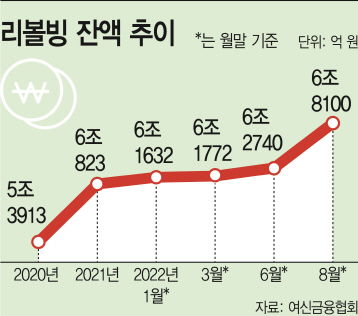

□ 여신금융협회의 자료에 의하면 리볼빙을 이용하는 금액이 급속하게 늘어나고 있습니다.

□ 카드사나 개인신용에 따라 10~20%의 약정 결제비율을 정합니다.

□ 리볼빙 서비스의 함정!

- 리볼빙을 이용하는 사람이 많다는 것은 상환능력이 떨어지는 금융소비자가 늘었다는 것으로 해석할 수 있습니다.

- 상환능력이 떨어지는 회원의 결제금액을 이자를 받고 이월해 주는 카드사의 함정에 자칫 빠질 수 있습니다.

· 리볼빙 이자율은 14~18%, 연체 시 3%의 이자가 붙어 법정 최고금리까지 적용

· 카드 결제금액을 이월하다 보면 높은 금리로 원금과 이자 증가

· 중요한 것은 허리띠 졸라 매어 이번 달 갚아야 할 결제금액을 위해 노력하는 의지를 꺾는 것!

- 리볼빙 서비스는 고금리 서비스로 접근이 매우 쉽고 서비스 위험성을 소비자가 인식하지 못한다는 것입니다.

잘만 사용한다면 좋은 현금서비스, 카드론, 리볼빙에 노출된 소비자는 서비스에 대해 제대로 인식하고 사용에 신중을 기해야 합니다.

'재테크 팁' 카테고리의 다른 글

| 주민등록번호 유출로 인한 피해(보이스피싱, 신분 도용) 온라인으로 변경 신청 가능 (26) | 2022.10.09 |

|---|---|

| 여성가족부 폐지, 국가보훈처 격상, 재외동포청 신설 정부조직 개편안 발표 (22) | 2022.10.07 |

| 전기·가스 공공요금 동시 인상···4인가구 월 7천원 넘게 오른다! (20) | 2022.09.30 |

| 증권시장 안정펀드(증안펀드) 실행 준비! 공매도 전면 금지 검토! (15) | 2022.09.30 |

| 12년만에 역대 3번째 비중 20% 빚투 반대매매 폭증 대응방법 (27) | 2022.09.28 |